Constancia de Situación Fiscal

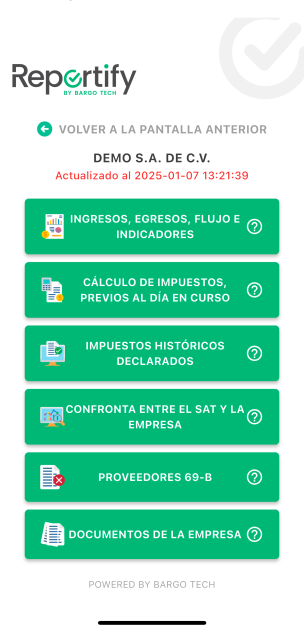

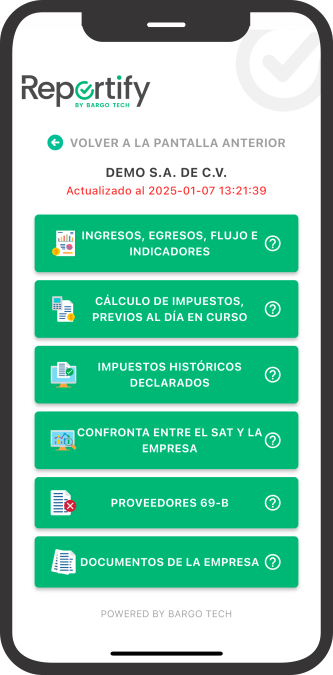

Tendrás a la mano tu constancia de situación fiscal para entregarla cuando te la pidan.

En la misma app podrás ve todas tus empresas.

Tendrás a la mano los impuestos que pagarás el siguiente mes para que tomes decisiones sobre el mejor uso de los recursos.

Contrasta la información que tiene el SAT y lo presentado por tus contadores para anticipar alguna incongruencia.

Conoce tu utilidad declarada y compara contra la que el SAT conoce del del promedio nacional de las empresas con un giro parecido.

Podrás visualizar la cobranza de tus empresas del mes en curso, tomando como referencia tus facturas emitidas.

Que te permitirán actuar de manera rápida y eficiente.

Tendrás a la mano tu constancia de situación fiscal para entregarla cuando te la pidan.

Sabrás en todo momento la opinión que tiene el SAT sobre tu empresa.

Podrás ver si algún proveedor de tu empresa es incumplido o esta declarado como facturero para evitar comprarle.

Verifica la prima de riesgo declarada ante el IMSS y realiza estrategias que ayuden a disminuirla y realizar ahorros sobre tus gastos.

Lorem Ipsum is simply dummy text of the printing and typese tting

indus orem Ipsum has beenthe

standard dummy.

Nuestro equipo solicitara información importante para que tu cuenta sea creada.

Recibirás una activación a tu correo y podrás disfrutar de nuestra apliucación.

Aquí podrás encontrar algunas de las dudas más comunes con relación a Reportify. Si éstas no resuelven tus dudas puedes contactarnos por medio del formulario.

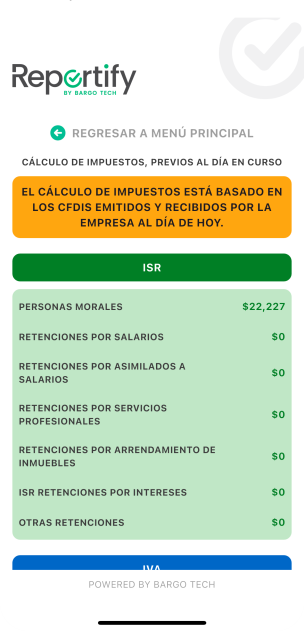

Los importes manifestados en esta columna son obtenidos de las declaraciones que tu empresa presento ante el SAT.

Se integra de los CFDI´s que tienes registrados y vigentes en el repositorio del SAT.

Es el monto de utilidad “fiscal” que la empresa declaró en su declaración anual de ISR del ejercicio anterior.

Se integra por la diferencia entre los ingresos fiscales y las erogaciones fiscales que presentaste en la declaración anual para ISR del ejercicio anterior.

Se obtiene de la declaración anual para ISR presentada por la empresa.

Es la utilidad que el SAT espera obtengan las empresas del mismo giro basado en un promedio anual de grandes contribuyentes.

Es el resultado que se obtiene de aplicar la siguiente formula: (Utilidad Fiscal / Total de Ingresos Nominales = % de tasa efectiva) / 30% tasa de ISR.

El SAT publica cada año las tasas efectivas basándose en el promedio de ISR que pagan cada año las empresas de grandes contribuyentes.

Estos iconos significan el aumento o disminución de sus ingresos, erogaciones y trabajadores en comparación con el mes anterior.

Significa que no hubo cambios en los ingresos, erogaciones o trabajadores con comparación al mes anterior

Seleccionando previamente el mes y año que requiera y después haga click en el icono “VER GRÁFICA”.

Este dato se obtiene de los CFDI’s vigentes que la empresa tiene al día, es decir, CFDI´s que el SAT tiene vigentes. Por lo que en este caso deberá revisar con su departamento de contabilidad si hay CFDI´s cancelados y que no los haya aceptado el SAT.

Este dato se obtiene de los CFDI’s vigentes que la empresa tiene al día, es decir, CFDI´s que el SAT tiene vigentes. Por lo que en este caso deberá revisar con su departamento de contabilidad si hay CFDI´s cancelados y que no los haya aceptado el SAT.

Esto es porque el sistema se basa en los CFDI’s en el SAT, es decir, el área de contabilidad aún no ha timbrado la nómina.

Es la tasa que el IMSS publica en el reglamento del IMSS y en la cual se ubica tu empresa en base a las actividades económicas y al riesgo en la que se encuentran los trabajadores, conforme a la siguiente tabla:

| Primera Clase | En por cientos |

| CLASE I | 0.54355 |

| CLASE II | 1.13065 |

| CLASE III | 2.59840 |

| CLASE IV | 4.65325 |

| CLASE V | 7.58875 |

Es la tasa que el IMSS cobra sobre el total de sueldos pagados y la misma varia en base a los accidentes que ocurran en el año anterior; en caso de que no haya accidentes la prima disminuye un 1% por año hasta topar en el porcentaje mínimo establecido en la ley; por el contrario en caso de accidente de trabajo sube el monto de la tasa gradualmente hasta llegar al tope publicado en la ley. Este tasa se cobra a través del pago de las cuotas presentadas cada mes.

◦ Esto puede ser porque no tiene trabajadores registrados en el IMSS.

◦ Esto se debe a que su departamento contable no ha proporcionado a Reportify la declaración de prima de riesgo de trabajo que se presenta el ultima día del mes de febrero de cada año.

Son los CFDI de egresos que pueden incluir Gastos, Activos y cualquier otro CFDI que está sin cancelar catalogado como Egreso.

Se basa en los CFDI´s emitidos y los que tengan un CFDI complemento de pago, así mismo se basa en la clave que se le asigne a cada comprobante que pueden ser PUE (pago en una exhibición) y PPD (Pago Parcial o Diferido).

Es un cálculo que nuestro sistema genera a partir de los CFDI’s vigentes, es decir, los que Emite o Recibe en el transcurso del mes permitiendo calcular el impuesto diarios.

Porque tu departamento contable no ha solicitado el timbrado de esos pagos a las instituciones. La empresa tiene la obligación de solicitar el CFDI o Timbre a cada institución.

Derivado que los impuestos se presentan de forma general los días 17 de cada mes. Reportify cambia de manera automática los días 17 una vez realizado el pago mensual del mes inmediato anterior; a partir del día 18 del mes se reflejara el importe presentado o pagado.

AL no tener un dato posterior al día 18 es un indicativo que tu departamento contable no los ha presentado.

Debes cambiar el año y el mes antes de dar click en el botón “VER ACUMUALDO”

Se van a acumular al mes y en el que de forma individual lo seleccionaste o en su caso al mes en curso que aparece en forma automática.

Los importes manifestados en esta columna son obtenidos de las declaraciones que tu empresa presento ante el SAT.

Se integra de los CFDI´s que tienes registrados y vigentes en el repositorio del SAT.

Nuestro sistema calcula los datos en base a los CFDI’s que están vigentes dentro de la plataforma SAT al día en curso, la determinación del ISR mensual se puede ver afectada por los siguientes conceptos:

i. La PTU timbrada, determinada o deducida incorrectamente en la declaración presentada

ii. Las pérdidas fiscales de ejercicios anteriores no fueron actualizadas o aplicadas correctamente

iii. Existencia de CFDI´s donde no se aceptó la cancelación del SAT

iv. Existencia de ingresos facturados pendientes de cancelación con aceptación del receptor

v. Existencia de ingresos acumulados en periodos anteriores

vi. Envío o entrega del bien o prestación del servicio, así como cuando se cobre o sea exigible el precio o la contraprestación

vii. Nómina timbrada incorrectamente, o con datos incorrectos

viii. CFDI´s timbrados incorrectamente, o con datos incorrectos

ix. Cancelación de CFDI’s en el mes, que pueden influir en la determinación del impuesto

Por existencia de CFDI’s cancelados, CFDI’s sustituidos o CFDI’s que fueron timbrados incorrectamente

Al ser un comparativo o confronta entre lo que presentó tu departamento contable y los CFDI´s que se encuentran en tu repositorio, Reportify esta programado para cambiar de mes una vez que se venza el plazo para pa presentación de pagos provisionales, por lo que se cambia de manera automática los días 17 de cada mes.

Esto significa que su empresa ha tenido relación con entidades que figuran en las listas negras del SAT, es decir, aquellas que están incluidas en los registros oficiales de Operaciones Simuladas y No Localizadas, correspondientes a un periodo de 5 ejercicios fiscales de revisión.

• OPERACIONES SIMULADAS: detección de esquemas abusivos por empresas facturadoras de operaciones simuladas.

I. Presunto en Operaciones Simuladas: la autoridad presume que el contribuyente esta emitiendo comprobantes sin infraestructura o no localizados.

II. Definitivo en Operaciones Simuladas: contribuyentes que no desvirtuaron los hechos que les imputan.

• NO LOCALIZADOS: son contribuyentes que después de que el SAT les practicara una visita determino que no se encontraban en su domicilio o que no eran el domicilio declarado en el SAT. Lo cual es una lo convierte en que posiblemente en el futruo lo declare como un contribuyente que realiza operaciones simuladas.

Se recomienda dar aviso a su proveedor para que solvente o verifique su situación fiscal.

Se debe a que su contador ha omitido las obligaciones fiscales que se visualizan en la opinión, se recomienda contactarse con su contador y verificar el cumplimiento de sus obligaciones.

Nos comunicaremos contigo tan pronto nos sea posible.

Si tienes alguna otra duda, visita nuestra sección de FAQs.

Av. 1 #700, Torre K, Córdoba,C.P.94500, Veracruz, México.